Hallo lieber Finanzler,

erster Post von nem Refugee und gleichzeitig Testballon wie hier so die ETF-Jünger vs Immofan Quote ist. Daher auch der Clickbait ;-P

In der Wiwo wurde über eine Studie berichtet von Empirica. Link tu Originalstudie oben, da Wiwoartikel hinter Paywall. Die Studie zeigt, dass Eigenheimbesitzer deutlich mehr Kapital aufbauen als Mieter. Das liegt an der disziplinierenden Wirkung des Kredits.

So schaffen Eigenheimbesitzer eine Sparquote von 20-15% inklusive der Kredittilgung wogegen Mieter nur auf 10-8% kommen. Und das bei gleicher Einkommensklasse und Alterskohorte.

Schön finde in der Studie auch die Darstellung der sinkenden finanziellen Belastung der Behausung. Bei Mietern bleibt diese im besten Falle gleich oder steigt sogar.

Wie schaffen Eigenheimbesitzer diese Sparquote nur? Sie sparen beim Konsum! Hauptsächlich beim Essen (wenig auswärts, viel mitnehmen), Kleidung und ein wenig Mobilität und Ferien. Diese Aussagen nur bei Wiwo, da Originalstudie nicht gefunden.

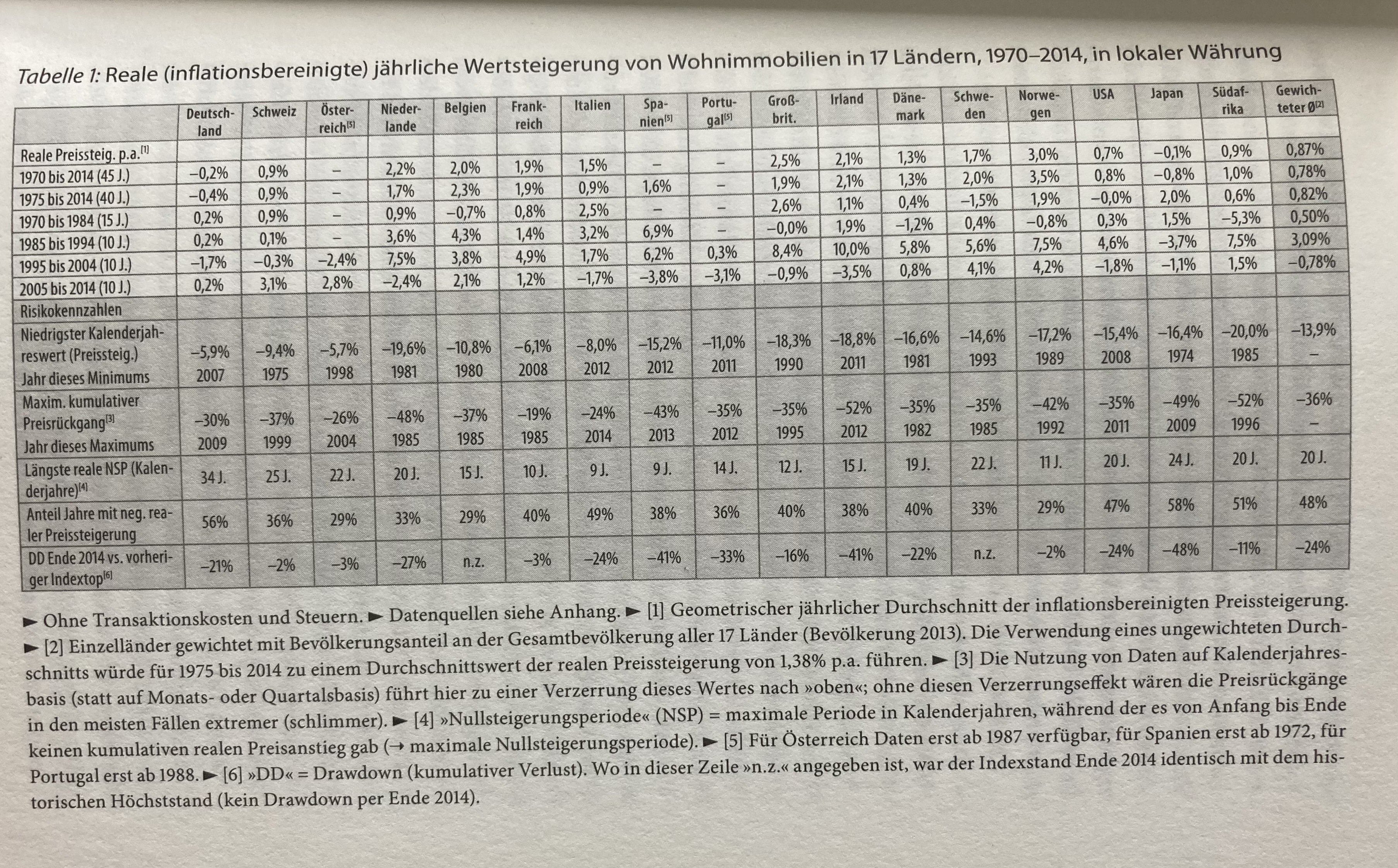

Und dann gibt’s dort noch ein schöner Renditevergleich Eigenheim vs Aktien. 5-10% Rendite bei Eigenheimen vs 5-8% bei Aktien. Take this Kommer-Fan boys. (Comment section open for fire)

Edit: Hier noch die Studien zu Immobilienrenditen von den „Supercities“ in USA und DE über 150 Jahre. https://sciencespo.hal.science/hal-03881493/document

Edit2: Ich fühle mich wie bei r/finanzen. schön hier :)